60代。そろそろ、貯めたお金を少しずつ使っていく

時期にはいっているのよね。

でも、いっぺんに使うのはちょっとこわいし、

どうやって取り崩せばいいのかもよくわからないなぁ。

そんなときには、

「楽天証券の定率取り崩しサービス」が役に立つのよ。

そんなのがあるんだね。

結論:60代に楽天証券をおすすめする理由は、「定率取り崩し」ができるからです。

老後は、お金を増やすだけでなく、うまく“使っていく”時期”にも入ります。

特に60代からは、積み立ててきた資産を少しずつ生活費や趣味、医療費などに

取り崩す必要が出てきます。

老後に投資信託を取り崩すなら、「定率」のほうが資産寿命をのばしやすい。

楽天証券なら、

NISAで運用した資産を「定率」で取り崩すことができます。 たとえば「毎月、全体の3%を引き出す」など、残高に応じて柔軟に自動取り崩しできるのが特徴です。

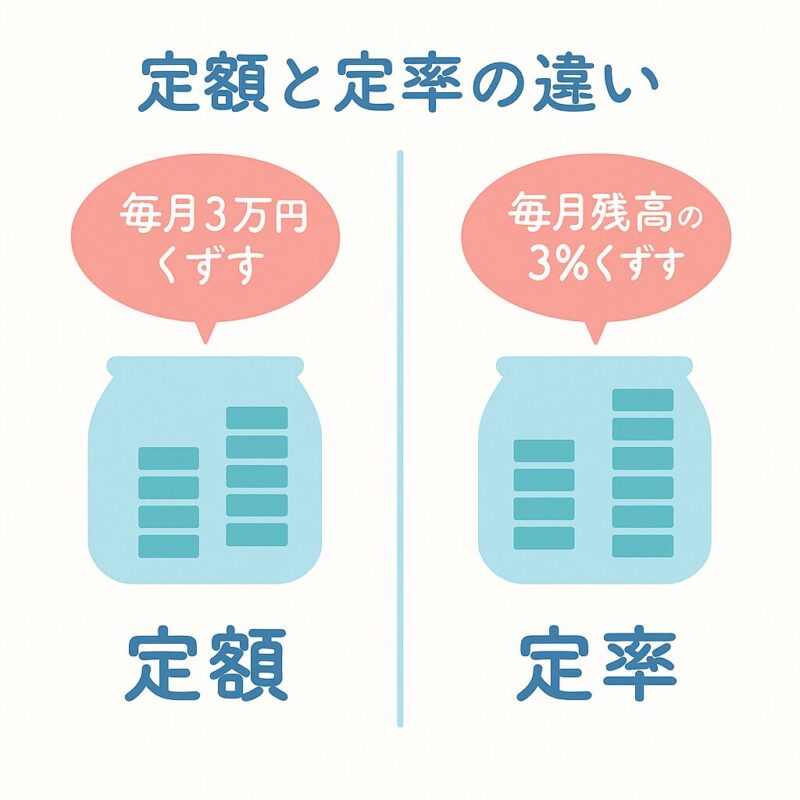

まずは言葉の意味から|定額 vs 定率

| 項目 | 定額取り崩し | 定率取り崩し |

| 意味 | 毎月「一定の金額」を取り崩す | 毎月「資産の○%」を取り崩す |

| 例 | 毎月3万円を売却して受け取る | 毎月、資産残高の3%を売却して受け取る |

| 特徴 | 金額は固定だが、口数は変動 | 金額も口数も相場に応じて変動 |

60代にとっては「定率」の方がやさしい理由

60代になると、投資は「増やす」よりも「使いながら守る」フェーズに入ります。

このとき、「定率取り崩し」は以下のような利点があります。

- 資産が減りにくい設計

- 増えたときには多く取り崩せる

- 長期的な生活設計に向いている

相場が下がったときには取り崩す金額も自然に減るため、

資産が早くなくなってしまうリスクが軽減されます。

運用がうまくいって残高が増えた場合は、

取り崩す金額も自動的に増えるため、無理なく生活費の補填にも使えます。

年金+αの取り崩し設計を考える上で、「年5%ずつ使っても30年もつ」

といった**“資産寿命”の管理がしやすくなる**のです。

一方で「定額」がおすすめな場合もある

「毎月3万円必要」と生活費が決まっている方には、

「定額取り崩し」の方が予算管理しやすいことも。

ただし、相場が悪い時期でも同じ金額を取り崩すため、

資産を多く削ってしまうリスクもあります。

楽天証券なら「定率」取り崩しに対応!

多くのネット証券では「定額」しかできない中で、楽天証券は「定率」の取り崩しが可能です。

これが60代に選ばれている大きな理由

- 自動で売却・受け取りできる

- 取り崩しパーセンテージは自分で選べる

- 途中で変更・一時停止もできる

まとめ|老後にやさしい取り崩し方を選びましょう

60代からの投資は、**「ふやす」だけでなく「安心して取りくずす」**ことが大切です。

楽天証券の「定率取り崩し」は、老後の生活資金をムリなく、

そして長く活かすためのやさしい仕組みです。

ただし、使い方は個人によって違ってきます。

「定率」「定額」にするかは、それぞれの状況にあわせて選択できるのが、

楽天証券の強みでもあります。

{kind=link}